停業(yè)報告

一、事項類別

發(fā)起方式:納稅人

辦結方式:即辦

全省通辦:否

網(wǎng)上辦理:是

適用層級:縣(市、區(qū))級

辦理時限:即辦

事項來源:總局規(guī)范

稅源管理部門:否

二、業(yè)務概述

實行定期定額征收方式的個體工商戶或比照定期定額戶進行稅款征收管理的個人獨資企業(yè)需要停業(yè)的,應當在停業(yè)前向稅務機關申報辦理停業(yè)報告。

納稅人在申報辦理停業(yè)報告時,應如實填寫申請登記表,說明停業(yè)理由、停業(yè)期限、停業(yè)前的納稅情況和發(fā)票的領、用、存情況,并結清應納稅款、滯納金、罰款。稅務機關應收存其稅務登記證件及副本、發(fā)票領用簿、未使用完的發(fā)票。

納稅人停業(yè)期滿不能及時恢復生產(chǎn)經(jīng)營的,應當在停業(yè)期滿前向稅務機關提出延長停業(yè)報告申請。

三、政策依據(jù)

1.《個體工商戶稅收定期定額征收管理辦法》(國家稅務總局令第16號)第二十一條

2.《國家稅務總局關于修改〈稅務登記管理辦法〉的決定》(國家稅務總局令第36號)第二十三條,第二十四條,第二十七條

3.《國家稅務總局關于印發(fā)全國統(tǒng)一稅收執(zhí)法文書式樣的通知》(國稅發(fā)〔2005〕179號)全文

4.《國家稅務總局關于貫徹落實〈國務院關于第六批取消和調(diào)整行政審批項目的決定〉的通知》(稅總發(fā)〔2013〕9號)全文

5.《國家稅務總局辦公廳關于印發(fā)〈全國稅務機關納稅服務規(guī)范〉2.3版更新事項的通知》(稅總辦發(fā)〔2015〕224號)附件

四、附報資料

|

序號 |

附列資料名稱 |

份數(shù) |

報送類型 |

報送條件 |

是否掃描歸檔 |

資料處理方式 |

是否表單 |

|

1 |

《停業(yè)復業(yè)報告書》 |

2 |

必報 |

|

是 |

留存1份 |

是 |

|

2 |

《稅務登記證》正、副本 |

1 |

條件報送 |

未啟用統(tǒng)一社會信用代碼的納稅人 |

是 |

收繳 |

否 |

五、辦理規(guī)范

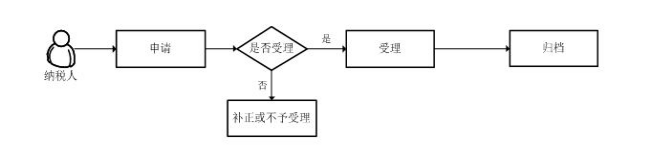

(一)流程圖

(二)辦理環(huán)節(jié)

|

流轉環(huán)節(jié) |

辦理部門 |

業(yè)務要求 |

辦理時限 |

|

受理 |

納稅服務部門 |

稅務人員按照以下情況分別辦理: 1.對納稅人提交資料齊全、符合法定形式的,驗舊發(fā)票、結清對應稅款并收存稅務登記證及其副本、《發(fā)票領用簿》及未使用完的發(fā)票,受理納稅人停業(yè)申請,錄入停業(yè)報告內(nèi)容,發(fā)放《稅務事項通知書》。 2.納稅人提交資料不齊全或不符合法定形式的,制作《稅務事項通知書》(補正通知),一次性告知納稅人需補正的內(nèi)容。其中納稅人存在未繳稅款(包括滯納金和罰款等)、未申報稅種、未辦結違章案件等情況的,要求先行辦結。 3依法不屬于本機關職權或本業(yè)務受理范圍的,制作《稅務事項通知書》(不予受理通知),告知納稅人不予受理的原因。 |

即辦 |

|

歸檔 |

納稅服務部門 |

將附報資料中要求歸檔的資料及稅務機關發(fā)放文書進行歸檔。 |

即辦 |

(三)注意事項

1.納稅人辦理停業(yè)報告前,經(jīng)辦人員應核實納稅人是否已結清應納稅款、滯納金、罰款;有無未申報稅種、未辦結違章案件等信息,并按規(guī)定封存相關證件及發(fā)票。

2.稅源管理部門要加強對納稅人停業(yè)情況的日常巡查,防止納稅人虛假停業(yè)。

3.實行定期定額征收方式的個體工商戶需要停業(yè)的,應當在停業(yè)前向稅務機關申報辦理停業(yè)登記。納稅人的停業(yè)期限不得超過一年。

六、關聯(lián)業(yè)務

復業(yè)報告